- Entre em contato conosco:

- (48) 3513-3721

- seeb.laguna@terra.com.br

Golpes financeiros no início do ano: Itaú alerta para os mais comuns e mostra como se proteger

9 de janeiro de 2026

Benefícios da Funcef e aposentadorias acima do mínimo terão reajuste de 3,9%

12 de janeiro de 2026O ano do Itaú, Bradesco, Banco do Brasil e Santander: como cada banco terminou 2025

Os balanços até setembro revelam trajetórias muito diferentes entre os gigantes do setor financeiro; saiba quem conseguiu navegar bem pelo cenário adverso — e quem ficou à deriva (Por Camille Lima) – Imagem: Divulgação / Montagem: Bruna Martins –

Trimestre após trimestre, os balanços dos bancos brasileiros foram montando um retrato claro de 2025: o ano não foi igual para todo mundo. Mesmo disputando os mesmos clientes, operando sob o mesmo cenário macroeconômico e atravessando os mesmos ventos — juros elevados, crédito seletivo e mudanças regulatórias —, os grandes bancos chegaram a dezembro em lugares muito diferentes.

Como em toda retrospectiva de fim de ano, há quem chegue à virada com a lista de metas cumprida, quem celebre avanços graduais, quem precise fazer ajustes de rota e… quem prefira esquecer que 2025 existiu.

É nesse espírito que o Seu Dinheiro decidiu trazer uma retrospectiva do que foi o ano dos bancos em 2025.

O Itaú Unibanco, como de costume, terminou o ano reafirmando sua posição de referência. O maior banco privado do país se superou a cada temporada com números fortes e em expansão.

Já o Bradesco mostrou que o plano de reestruturação está andando no ritmo prometido, sem atalhos para acelerar o processo.

Enquanto isso, o Santander Brasil, que estreou o ano com o pé direito, sofreu nos últimos meses com uma deterioração inesperada na carteira — uma verdadeira montanha-russa.

Por fim, o Banco do Brasil acumulou tropeços e encerra o ano tentando estancar danos.

O ano dos bancos: o que os números já contam sobre 2025

É verdade que 2025 ainda não acabou oficialmente. Os bancos divulgaram resultados apenas até setembro, e os números do quarto trimestre só chegam em fevereiro de 2026. Em teoria, ainda pode haver surpresas pelo caminho.

Mas, enquanto o 4T25 não chega, o que nos resta é olhar para o que já aconteceu até agora. E, até aqui: as diferenças entre os balanços são gritantes.

Itaú: o banco que cumpre a lista de promessas

Na retrospectiva dos bancos em 2025, o Itaú Unibanco (ITUB4) poderia tranquilamente ser aquela pessoa “gratiluz”, que chega ao fim de ano celebrando as conquistas e comemorando por ter encerrado dezembro com todas as metas batidas.

Aliás, se falarmos de superstições, o Itaú parece ter entrado em 2025 vestindo o amarelo da riqueza. O maior banco privado do país voltou a entregar números fortes, consistentes e em expansão.

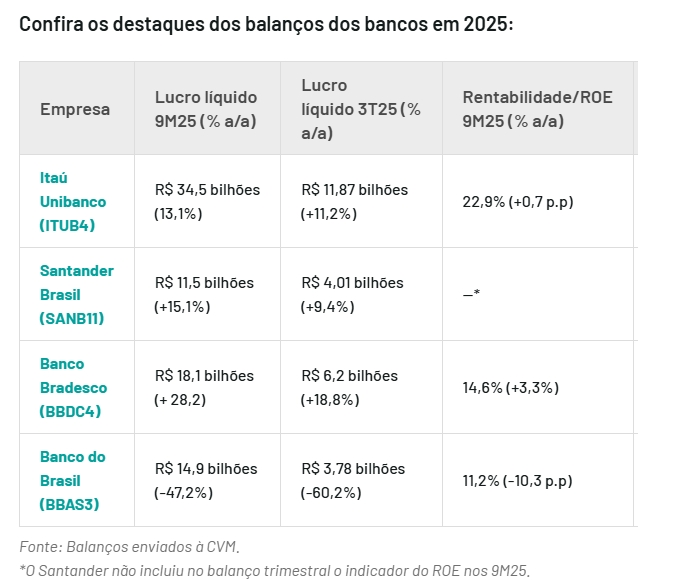

No terceiro trimestre, o lucro líquido chegou a R$ 11,87 bilhões, alta de 11,2%, com um ROE de 23,3% — ampliando ainda mais a distância para os pares. Em 2025 como um todo, o lucro foi a R$ 34,5 bilhões, com rentabilidade de 22,9%.

Ao longo do ano, o banco manteve a rentabilidade acima de 20%, revisou para cima o guidance de margem financeira de mercado e reforçou a tese de previsibilidade — tudo isso enquanto ainda depositava mais e mais dividendos na conta dos acionistas.

Para o CEO Milton Maluhy Filho, esse patamar de rentabilidade deixou de ser exceção. Ele se tornou estratégia em 2025. Segundo ele, a rentabilidade elevada é sustentável mesmo em um cenário de juros altos, volatilidade política e economia desaquecida no ano que vem.

“Quando você consegue crescer com qualidade, com rentabilidade e entregar resultado com consistência e com baixa volatilidade, isso tem um valor importante”, disse o CEO.

A lógica é simples — e repetida como um mantra: disciplina, gestão de capital e geração de valor no longo prazo. Sem sobressaltos, sem apostas fora do script.

O Itaú segue sendo o “relógio suíço” do sistema financeiro brasileiro, justamente por atravessar ciclos sem perder o ritmo.

Bradesco: avanço degrau por degrau — e sem atalhos

Enquanto isso, o Bradesco (BBDC4) encerra 2025 com a sensação de que o plano está funcionando, ainda que a ansiedade do mercado peça resultados mais rápidos. Desde o início, a gestão prometeu um turnaround “step by step” — e vem entregando exatamente isso.

A instituição tem focado em crédito com garantia e em melhorar a eficiência operacional, o que já se reflete em dados mais sólidos.

Com a estratégia renovada, os números melhoraram de forma consistente ao longo do ano. Mas o avanço contínuo dos resultados começou a intensificar as expectativas dos investidores e dos analistas.

Uma revisão do guidance em julho, ajudou a consolidar as projeções no topo. Na época, o Bradesco decidiu revisar duas linhas das metas propostas para 2025:

- Receitas de Prestação de Serviços, de “4% a 8%” para “5% a 9%”; e

- Resultado das Operações de Seguros, Previdência e Capitalização: de “6% a 10%” para “9% a 13%”.

Após a revisão das projeções, cresceu a percepção de que o banco poderia estar sendo conservador demais nas promessas, e viria a surpreender positivamente nos trimestres seguintes.

A performance até veio, mas sem fogos de artifício para acompanhar.

O Bradesco chegou a entregar números sólidos, sustentados pelo avanço gradual do crédito e pela melhora na eficiência. Mas frustrou aqueles que estavam esperando por aquele algo a mais no balanço.

No terceiro trimestre, o lucro líquido foi de R$ 6,2 bilhões, com alta de 18,8%, e o ROE chegou a 14,7%. Com isso, no acumulado do ano, o lucro cresceu 27,7%, alcançando R$ 18,1 bilhões, enquanto a rentabilidade avançou para 14,6%.

A divisão de seguros foi o grande destaque da temporada. O Grupo Bradesco Seguros registrou lucro de R$ 7,3 bilhões nos nove primeiros meses de 2025, com crescimento de 11,4% e rentabilidade anualizada de 21,5% — funcionando como uma das grandes fortalezas do processo de recuperação do banco.

Ainda assim, parte do mercado esperava mais.

De todas as formas, o consenso é que o Bradesco caminha para superar o custo de capital — algo em torno de 16% de ROE —, mas isso virá mais das alavancas internas do que de um cenário macro favorável.

Executivos do banco reforçaram essa leitura em conversa com o Seu Dinheiro: o foco está na expansão das receitas, controle de despesas e melhora da eficiência.

A meta declarada do Bradesco é que o índice de eficiência, hoje em torno de 50%, precisa cair para os 40% até 2028 — um objetivo ambicioso, mas central para a virada.

No terceiro trimestre, o CEO do Bradesco, Marcelo Noronha, afirmou manter uma visão otimista para o próximo balanço e para 2026, mesmo diante das dificuldades de operar no Brasil.

“Falar de Brasil e achar que não tem desafio é conversa; sempre tem. Mas estamos habituados com esse mercado. Por isso, meu olhar é focado na operação e na continuidade do nosso negócio com força”, afirmou, em conversa com jornalistas após o balanço.

Santander Brasil: uma retrospectiva em forma de montanha-russa

O ano do Santander Brasil (SANB11) teve roteiro de filme. Começou bem, perdeu fôlego no meio e tentou se recompor no fim.

Ao longo dos últimos meses, a deterioração das carteiras de agronegócio e de pequenas e médias empresas (PMEs) pesou, mas o terceiro trimestre trouxe um alívio: lucro de R$ 4,01 bilhões e ROE de 17,5%, acima do consenso. No ano até aqui, o lucro chegou a R$ 11,5 bilhões.

Ainda assim, a qualidade do resultado do terceiro trimestre foi questionada. Analistas destacaram que boa parte da surpresa veio de uma alíquota de imposto excepcionalmente baixa, compensando perdas relevantes na tesouraria — que somaram R$ 1,3 bilhão.

Apesar disso, é preciso lembrar que o banco segue ajustando a rota: crédito mais seletivo, foco em segmentos de maior valor agregado e eficiência operacional.

O CEO Mario Leão é direto ao dizer que o Santander não “trabalha pelos 20% de ROE”, mas por uma operação mais resiliente e sustentável.

O plano é crescer menos — mas melhor. Menos exposição à baixa renda, mais clientes endinheirados, mais qualidade de ativos, menos volatilidade.

Além da mudança de foco de portfólio, o Santander vem promovendo uma reestruturação interna para se tornar mais leve e eficiente. Segundo Leão, o objetivo não é simplesmente cortar gastos, mas eliminar redundâncias e simplificar processos.

O desafio, agora, é provar que essa estratégia se sustenta em um ambiente de crédito mais restritivo e com normalização tributária à frente — especialmente quando o Santander já deixou claro que deve crescer menos do que os rivais.

“Tudo bem, desde que cresçamos nos segmentos que queremos e com rentabilidade sustentável”, afirmou o CEO.

“Ninguém é imune a macro — a gente tampouco. Mas acreditamos que, com a gestão bem disciplinada de cada uma das linhas, conseguiremos caminhar para elevar o ROE para chegar aos 20% em algum momento, e, no futuro, trabalhar para continuar crescendo a rentabilidade”, acrescentou.

Banco do Brasil: quando o ano insiste em dar errado

Se existe um banco que gostaria de pular direto para 2026, é o Banco do Brasil (BBAS3). A instituição acumulou, em 2025, praticamente todos os fatores adversos possíveis: inadimplência elevada, crise no agronegócio, avanço das recuperações judiciais e mudanças regulatórias exigindo mais provisões.

O lucro líquido despencou 60%, para R$ 3,78 bilhões, e o ROE caiu para 8,4%, o nível mais baixo em quase uma década.

No acumulado de 2025, o lucro líquido encolheu 47%, a R$ 14,9 bilhões — o único entre os incumbentes a marcar queda na lucratividade —, enquanto a rentabilidade recuou 10 pontos percentuais, para 11,2%.

A carteira de agronegócio foi o principal vilão da história do Banco do Brasil em 2025, pressionada por calotes, renegociações e um cenário climático e financeiro desfavorável.

Não bastasse isso, os produtores rurais passaram a recorrer mais — em uma proporção inédita para o mercado brasileiro — a recuperações judiciais, o que demandou maiores provisões do BB.

Além disso, a resolução 4.966 do Banco Central elevou o colchão de provisões exigido dos bancos, agravando o impacto.

Ao longo do ano, porém, o BB recebeu algumas “colheres de chá”. Uma delas foi justamente um ajuste do Banco Central à 4.966, que suavizou os critérios de cura para empréstimos com parcelas superiores a três meses.

Além disso, o governo federal tentou oferecer um “respiro” ao agro com a Medida Provisória 1.314, que permite alongar dívidas rurais por até nove anos.

No entanto, a ajuda está longe de resolver o problema, e os efeitos positivos no balanço ainda são limitados.

Analistas alertam para um risco adicional: a lentidão na execução das renegociações criou um “risco moral”, com produtores adiando pagamentos à espera de condições melhores — o que só prolonga o problema.

Diante desse cenário, o BB revisou novamente o guidance do ano. A nova projeção de lucro para 2025 caiu para uma faixa entre R$ 18 bilhões e R$ 21 bilhões, bem abaixo da estimativa inicial. O custo de crédito também foi elevado. Veja aqui como ficaram as novas perspectivas do banco.

Segundo a própria diretoria do BB, o agro seguirá pressionando os resultados por mais alguns trimestres. O setor deve exigir novas provisões no quarto trimestre de 2025, de acordo com o vice-presidente de gestão financeira e relações com investidores, Marco Geovanne Tobias.

“O ano de 2025 é um ano de ajustes, marcado pela resiliência do nosso balanço diante de desafios. Atuamos com responsabilidade para controlar a inadimplência, gerar novos negócios e diversificar receitas, preparando o Banco do Brasil para um novo ciclo de crescimento”, escreveu o BB, no balanço do terceiro trimestre.

A recuperação pode até começar em 2026 — e não necessariamente logo no primeiro trimestre, segundo os analistas. (Fonte: Seu Dinheiro)

Notícias FEEB PR

{kind=link}