- Entre em contato conosco:

- (48) 3513-3721

- seeb.laguna@terra.com.br

Bancários do Itaú relatam travas e frustração em transferências internas pelo POC.

14 de novembro de 2025

Setor bancário elimina 8,8 mil postos de trabalho em 2025, apesar do avanço do emprego no país

17 de novembro de 2025Por Dentro do Sistema Financeiro: Os Novos Bancarizados, do PIX à Inteligência Financeira Popular

Inclusão digital coloca milhões de brasileiros sob a lógica de algoritmos opacos; Cidadão bancarizado é, ao mesmo tempo, cliente e produto (Por Tatiane Correia) – foto reprodução –

1. Introdução

Nos últimos cinco anos, o Brasil atravessou a mais profunda transformação financeira de sua história recente. A criação do Pix, o avanço das fintechs e a implementação do Open Finance expandiram o acesso ao sistema bancário a milhões de brasileiros antes excluídos.

Essa revolução digital, entretanto, vai muito além de aplicativos e QR Codes: ela redefine o que significa “ter uma conta bancária” e, mais amplamente, o que significa participar da economia.

Se antes a bancarização era um processo físico e institucional, hoje ela é algorítmica e instantânea. O celular tornou-se agência bancária; o CPF, identidade financeira.

O fenômeno dos “novos bancarizados” revela uma ambiguidade central: por um lado, emancipa populações marginalizadas; por outro, integra-as a um sistema de dados e dívidas em escala sem precedentes.

2. Fundamentação Teórica

2.1. A bancarização e o mito da inclusão

A inclusão financeira, segundo o Banco Mundial (2023), é a “integração de indivíduos e empresas ao sistema formal de pagamentos, crédito e poupança”. No Brasil, esse processo começou de forma mais intensa após o Plano Real (1994), expandindo-se com o Bolsa Família e os programas de microcrédito da década de 2000.

Contudo, a expansão digital rompeu com o modelo tradicional: a partir de 2015, com o surgimento de fintechs como Nubank, Inter e Mercado Pago, o sistema financeiro deixou de depender de agências físicas e passou a operar na palma da mão.

O conceito de “inclusão” passa, assim, a se confundir com o de captura digital. Como alerta Shoshana Zuboff (2019), no capitalismo de vigilância o dado substitui o dinheiro como forma de poder: cada transação revela hábitos, vulnerabilidades e perfis de crédito. A bancarização massiva pode, portanto, gerar novas assimetrias de informação entre cidadãos e instituições.

2.2. O Pix e o tempo real como política pública

Criado pelo Banco Central em 2020, o Pix não é apenas um meio de pagamento — é uma infraestrutura nacional de liquidação instantânea, disponível 24 horas por dia. Seu sucesso é avassalador: em 2025, já supera 700 milhões de chaves registradas, ultrapassando cartões e transferências tradicionais (BACEN, 2024).

O Pix trouxe para dentro do sistema formal milhões de trabalhadores informais, pequenos comerciantes e beneficiários de programas sociais. Ele diminuiu o custo de transações, aumentou a velocidade do dinheiro e reduziu a dependência de intermediários.

Por outro lado, o Estado e as plataformas passam a conhecer em tempo real os fluxos de renda da população. A instantaneidade, que parecia libertadora, converte-se em um instrumento de rastreabilidade permanente. O dinheiro, que antes circulava no bolso, agora circula em nuvem — e deixa rastros.

2.3. Open Finance e a era dos dados bancários

Com o Open Finance, o cidadão pode autorizar o compartilhamento de seus dados financeiros entre instituições. O objetivo oficial é promover concorrência e personalização de serviços. Na prática, contudo, abre-se um campo delicado: quem realmente controla essas informações?

Ao permitir que empresas e algoritmos definam perfis de crédito com base em comportamento digital, o sistema cria novas formas de exclusão invisível — a chamada data poverty (pobreza de dados). O crédito, que antes dependia da renda, agora depende do padrão de navegação, do horário das transações, do tipo de celular usado.

Essa transformação insere o Brasil na vanguarda da economia de dados, mas também exige um novo conceito de cidadania financeira, capaz de equilibrar inovação e soberania digital.

3. O perfil dos novos bancarizados

Relatórios do Banco Central (2024) e da Febraban (2023) mostram que os novos bancarizados se concentram em três grandes grupos:

- Jovens de 16 a 25 anos, digitalmente nativos e com contas em fintechs.

- Mulheres chefes de família, atraídas por programas sociais digitalizados (Auxílio Brasil/Pix).

- Trabalhadores informais e MEIs, que passaram a usar o Pix como substituto de maquininha e conta PJ.

O crescimento é mais acentuado no Nordeste e na Amazônia, regiões historicamente marginalizadas do sistema financeiro tradicional. Ao mesmo tempo, mais de 80% das transações bancárias no Brasil já ocorrem por canais móveis, em um sinal claro de que o celular passou a substituir a agência bancária.

3.1. Efeitos econômicos e sociais

A bancarização digital produziu efeitos ambíguos: de um lado, ampliou o acesso ao crédito — mesmo que de forma limitada e, muitas vezes, mais cara. As fintechs popularizaram o microcrédito via aplicativo, oferecendo valores de R$ 100 a R$ 1.000 com aprovação instantânea.

De outro, o endividamento cresceu entre as classes C e D por conta do consumo digital e crédito fácil. Segundo o Serasa (2025), quase metade dos novos bancarizados estão inadimplentes em até dois anos após abrirem suas contas digitais.

O fenômeno também impactou a economia popular. Vendedores ambulantes, artesãos e pequenos prestadores de serviço passaram a usar o Pix como principal meio de pagamento. Em muitos casos, o Pix é o primeiro contato dessas pessoas com o sistema financeiro formal.

A inclusão, portanto, não é apenas monetária — é também simbólica: transforma o status de “sem-conta” em “cidadão financeiro”.

3.2 Endividamento nas alturas

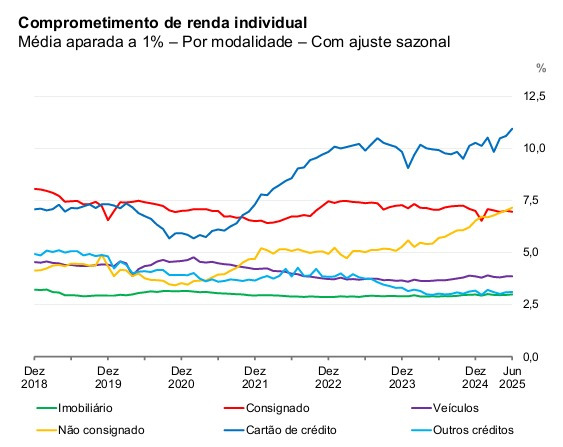

A ampliação do acesso ao crédito levou também ao aumento do endividamento da população:” dados divulgados pelo Serasa (2025) mostram que 27% das dívidas sem pagamento no mês de setembro eram com bancos e cartões de crédito.

Em seu recente Relatório de Estabilidade Financeira, o Banco Central afirma que a capacidade de pagamento das pessoas físicas “continua desafiadora, sob impacto da participação elevada de modalidades mais caras”.

O gráfico abaixo mostra o quanto da renda do trabalhador está comprometida com dívidas, e como a dívida feita com cartão de crédito manteve trajetória constante de crescimento desde 2020 – instrumento este que facilitou a entrada de milhares de pessoas seja aos serviços bancários, seja a novas ferramentas de crédito por restrição nas instituições tradicionais.

Fonte: Banco Central do Brasil

3.3. A autonomia em disputa

Contudo, o que está em jogo não é apenas o acesso, mas o controle. A inclusão digital coloca milhões de brasileiros sob a lógica de algoritmos opacos. O cidadão bancarizado é, ao mesmo tempo, cliente e produto: seus dados alimentam modelos de risco, propaganda e crédito direcionado.

Como aponta Manuel Castells (2010), as redes digitais criam novos centros de poder — e quem controla a infraestrutura controla a narrativa. A verdadeira emancipação financeira popular exigirá educação digital, regulação e soberania sobre os dados. O Estado deve garantir que a inovação tecnológica não substitua a política pública. A inclusão não pode ser confundida com vigilância.

4. Revolução em andamento

A nova bancarização brasileira é um fenômeno paradoxal: libertadora e controladora, democrática e assimétrica. Ela representa uma revolução silenciosa, que incorporou milhões ao sistema financeiro, mas também consolidou um modelo de dependência tecnológica e informacional.

O Pix e as fintechs criaram uma nova fronteira da cidadania — uma cidadania mediada por aplicativos. O desafio das próximas décadas será transformar essa inclusão em autonomia financeira popular, e não em submissão algorítmica.

Para tanto, será necessário:

- Garantir educação financeira pública e digital.

- Criar mecanismos de transparência sobre o uso de dados pessoais.

- Fortalecer bancos públicos e moedas sociais (como a Mumbuca de Maricá).

- Recolocar o interesse social no centro da política monetária e tecnológica.

Em última instância, a revolução dos novos bancarizados não será apenas tecnológica: será política. O dinheiro digital pode ser o novo elo da cidadania — ou sua nova coleira. (Fonte: GGN)

Notícias FEEB PR

{kind=link}

{kind=link}